A nivel macroeconómico, el ahorro permite contar con una fuente de financiamiento para la inversión y el crecimiento

Por Mariela Alvarado, directora de Inversiones y Depósitos de Scotiabank

El ahorro es una herramienta financiera que permite a las personas disponer de dinero cuando lo necesitan, ya sea para consumo, inversión, gestión de gastos o para enfrentar situaciones de emergencia. El ahorro no es un propósito en sí, más bien, es un instrumento funcional que permite a las personas tener una buena salud financiera.

A nivel macroeconómico, el ahorro permite contar con una fuente de financiamiento para la inversión y el crecimiento.

Analizamos, a continuación, algunos datos relevantes sobre la cultura de ahorro a nivel regional y nacional:

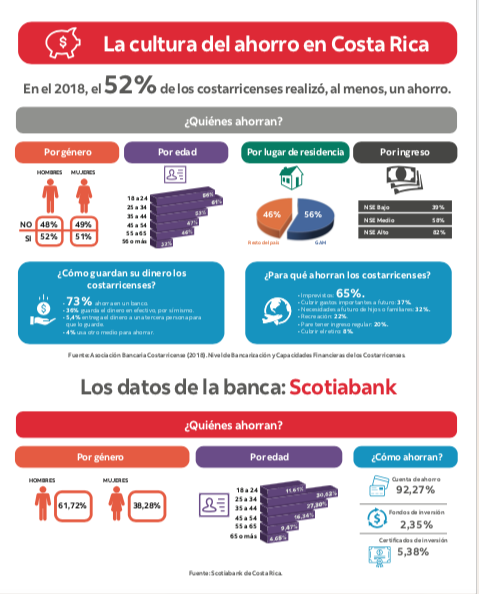

Ahorro formal e informal

De acuerdo con el estudio “Inclusión Financiera de las Mujeres en América Latina. Situación actual y recomendaciones de política” del Banco de Desarrollo de América Latina (CAF), el 40% de la población de Latinoamérica y el Caribe afirma haber ahorrado, sin embargo, solamente el 13% de la población lo hizo en el sistema financiero formal.

Los índices en Costa Rica superar las cifras de la región. Según el más reciente estudio de la Asociación Bancaria Costarricense (ABC), del 52% de las personas que aseguran haber ahorrado en el 2018, el 73% lo hizo a través de un banco. Una cifra positiva para el país.

En general, el ahorro, tanto formal como informal, en Latinoamérica y el Caribe es inferior que el de los países de ingreso medio y el ahorro informal se posiciona como uno de los mayores problemas de la economía en estos países.

Es importante recordar que el ahorro que se realiza a través de medios formales ofrece mayores beneficios para las personas, como seguridad, retorno financiero y mayor liquidez.

De acuerdo con datos de Scotiabank, las cuentas de ahorro continúan siendo el producto predilecto de los ahorrantes.

Mujeres VS Hombres

En cuanto al ahorro entre hombres y mujeres, en América Latina y el Caribe sólo el 49% de las mujeres tienen una cuenta bancaria, el 11% ahorra y el 10% dispone de crédito, valores que para los hombres representan el 54%, 16% y el 13% respectivamente (Banco Mundial, 2015).

Asimismo, el informe Determinantes Socioeconómicos de la Educación Financiera del CAF, evidencia que los hombres siguen teniendo más capacidad de ahorro que las mujeres. Lo números en Costa Rica, también demuestran esta tendencia.

Asimismo, el informe Determinantes Socioeconómicos de la Educación Financiera del CAF, evidencia que los hombres siguen teniendo más capacidad de ahorro que las mujeres. Lo números en Costa Rica, también demuestran esta tendencia.

La inclusión financiera es fundamental para el empoderamiento y la autonomía económica de las mujeres. El acceso de las mujeres a productos bancarios, como cuentas de ahorro, permitirá ampliar sus posibilidades de desarrollo productivo, personal y familiar.

De acuerdo con el Banco Interamericano de Desarrollo (BID), la región tiene el desafío de aumentar la bancarización de las mujeres y de diseñar políticas, programas o productos tomando en cuenta las condiciones, preferencias y restricciones de las mujeres.

Nivel de ingresos y lugar de residencia

El informe Determinantes Socioeconómicos de la Educación Financiera del CAF también señala que las personas con un nivel educativo bajo, los residentes en zonas rurales, los jóvenes y los adultos mayores son los grupos con menos capacidades financieras y, por lo tanto, los que menos ahorran.

En Costa Rica, el grupo etario de 45 años o más es el que menos ahorra, según los datos del estudio “Nivel de Bancarización y Capacidades Financieras de los Costarricenses” de la ABC.

Los residentes del GAM son quienes más ahorran en el país. Esto se puede atribuir a varios factores, entre estos, una mayor presencia de instituciones financieras, mayores índices de ingreso y mayores índices educativos.

El propósito del ahorro

La educación, la inversión productiva y la vejez son los propósitos más importantes del ahorro entre la población latinoamericana. En el caso de Costa Rica, un alto porcentaje de los ahorrantes guardan su dinero para imprevistos (65%) o para cubrir gastos importantes a futuro (37%).

Lo importante es definir objetivos, metas y plazos para determinar cuánto debe ahorrar la persona y el producto financiero que mejor se adapta a sus necesidades.

Consideraciones finales

En Latinoamérica y Costa Rica tenemos importantes retos para alcanzar un crecimiento económico sostenible y equiparar los indicadores con el de las naciones más desarrolladas.

Es fundamental potenciar la educación financiera y crear una cultura basada en mejorar los hábitos de ahorro.

El acceso a una cuenta de ahorros o cuenta de transacciones en un banco es un primer paso hacia la inclusión financiera, ya que permite a las personas guardar dinero y enviar y recibir pagos. El uso de mecanismos formales como las cuentas de ahorro mejora la salud financiera de las personas.

Tener una cuenta de ahorros en un banco incrementa las posibilidades para que el cliente acceda a otros servicios financieros, como préstamos, tarjetas de crédito, entre otros.

En conclusión, una cultura de ahorro nos favorece a todos.

Detrás de Vida y Éxito se encuentra un equipo de profesionales con reconocida trayectoria en el mundo empresarial y el periodístico.