Trámites más rápidos, pagos en tiempo real desde y a cualquier lugar del mundo y transferencias a distintas entidades bancarias son algunos de los servicios que hoy ofrecen los bancos

Con tan solo un clic desde la computadora o el celular, y en minutos, usted puede hacer

trámites bancarios que hace algunos años implicaban largas filas y hasta horas dentro de un banco y ese gran avance es gracias a la revolución tecnológica y la innovación a la que se han sometido los bancos.

Ahora, a través de la banca digital y banca móvil, el cliente tiene una experiencia diferente, en la que posee dominio de sus trámites, porque los hace donde y cuando quiere, y fomenta que las entidades bancarias innoven en la colocación de nuevos productos y servicios.

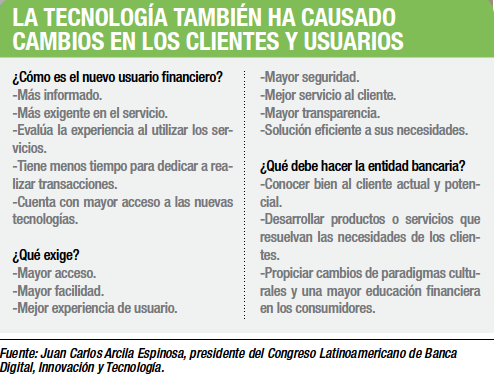

“Los procesos de transformación digital surgen del acelerado crecimiento tecnológico. Cuando se desarrolla una nueva tecnología, la prestación de servicios financieros encuentra nuevas oportunidades para prestar más y mejores servicios a clientes y usuarios del sistema”, afirma Juan Carlos Arcila Espinosa, presidente del Congreso Latinoamericano de Banca Digital, Innovación y Tecnología.

Añade que el desarrollo de Internet fue un impacto muy importante para diferentes industrias, así como la masificación de los celulares se ha convertido en otro gran hito tecnológico que debe favorecer los procesos de transformación digital de la banca.

De acuerdo con Arcila, todos estos cambios traen consigo numerosas ventajas tales como la prestación de más y mejores servicios, mayor agilidad, permitirle al cliente realizar transacciones desde el lugar en el que se encuentre y en menos tiempo, siempre teniendo en cuenta el vector de seguridad que es muy importante para mantener la confianza en el sector financiero.

De acuerdo con Arcila, todos estos cambios traen consigo numerosas ventajas tales como la prestación de más y mejores servicios, mayor agilidad, permitirle al cliente realizar transacciones desde el lugar en el que se encuentre y en menos tiempo, siempre teniendo en cuenta el vector de seguridad que es muy importante para mantener la confianza en el sector financiero.

Tal es la transformación digital, que hoy es habitual que los bancos tengan una página web transaccional o que incursionen en transacciones a través de banca móvil. Por ahora, están tomando fuerza tecnologías más avanzadas como pagos con códigos QR (se paga a través de un código generado por aplicación y escanea la billetera móvil) o los pagos sin contacto con la tecnología NFC (Near Field Communication).

Ágilidad y seguridad

María Isabel Cortés, directora ejecutiva de la Asociación Bancaria Costarricense (ABC), comenta que hoy la banca es mucho más cercana, ágil y segura gracias a las nuevas tecnologías; además, los servicios financieros disponibles mediante las sucursales electrónicas, apps y banca móvil permiten a los clientes realizar las gestiones sin tener que desplazarse de la casa u oficina y con altos estándares de seguridad.

“Hace 30 años era impensable tener un sistema de pagos como el que hoy opera el Banco Central de Costa Rica y que en el 2017 registró 150 millones de transacciones. Según los datos del BCCR, en términos de valor, la banca digital movilizó ¢182,6 billones de colones; equivalente a 5,6 veces el Producto Interno Bruto del 2017. Entre las operaciones que más se reportan están las transferencias, pago de servicios, de préstamos y de tarjetas.

Según Cortés, si se compara la emisión monetaria (cantidad de billetes y monedas que están en circulación), la banca digital en Costa Rica representó 128 veces el valor de la emisión monetaria y destaca que en el 2010 ese valor fue apenas un equivalente a 53,8 veces la emisión de ese año. Este indicador muestra la importancia que alcanza la banca digital.

El avance en la banca digital es notorio en toda Centroamérica, donde se utilizan nuevas tecnologías para mejorar la eficiencia o prestar más y mejores servicios, aunque por supuesto,

puede existir un rezago respecto a otras latitudes, sin embargo, lo importante es que ya el cambio comenzó.

El presidente del Congreso Latinoamericano de Banca Digital, Innovación y Tecnología, indica que si bien una página web y una aplicación móvil son herramientas vitales, apenas son una parte de la banca digital.

“Los procesos de transformación digital deben venir de adentro hacia afuera y deben tener claridad frente a la visión que se tiene sobre esta y definir un camino para abordarla dentro de los mercados en los que se desarrolla la compañía o sobre los que quisiera incursionar o profundizar. Sin tener claro este panorama, los esfuerzos pueden terminar en la inversión de cuantiosos recursos sin llegar a los resultados esperados”, asevera Arcila.

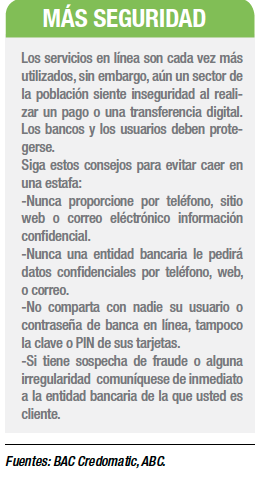

En cuando a la seguridad, la directora ejecutiva de la Asociación Bancaria Costarricense (ABC) recalca que los bancos han invertido millones de dólares en la seguridad de sus plataformas de servicios electrónicos.

“En materia de seguridad digital los bancos hacen una parte, invirtiendo en plataformas seguras, pero los clientes deben tomar medidas realizando las transacciones desde redes seguras, custodiando adecuadamente los dispositivos como tarjetas dinámicas y tokens y no brindando información a terceros por teléfono o correo electrónicos”, detalla Cortés.

Servicios de primera

BAC Credomatic es una de las entidades bancarias sumidas en esa transformación digital, pues desde hace cuatro años trazaron la hoja de ruta de la estrategia en esa área y hoy tienen una tasa

de crecimiento anual de usuarios digitales de dos dígitos y reconocimientos internacionales.

“Hemos logrado que muchas de las transacciones que anteriormente requerían la presencia física del cliente en sucursales, hoy se realicen desde la comodidad de sus casas, en línea y en pocos minutos siendo de las preferidas los pagos de servicios públicos y de tarjeta de crédito”, explica Alejandro Rubistein, gerente de Canales y Servicio al Cliente de BAC Credomatic.

La entidad está enfocada en habilitar trámites que se puedan hacer 100% en línea, sean amigables para el cliente y tengan un diseño dirigido por completo al usuario. Por ejemplo, a finales de este año lanzarán una nueva aplicación de Banca Móvil en la que han invertido muchas horas de investigación.

La entidad está enfocada en habilitar trámites que se puedan hacer 100% en línea, sean amigables para el cliente y tengan un diseño dirigido por completo al usuario. Por ejemplo, a finales de este año lanzarán una nueva aplicación de Banca Móvil en la que han invertido muchas horas de investigación.

Además de los trámites digitales usuales como pagos, transferencias, aperturas de cuentas, solicitar la reposición de la tarjeta, descargar estados de cuenta y aumentar el límite de crédito

de la tarjeta, entre otros, BAC Credomatic cuenta en Banca en Línea y Banca Digital con productos como Objetivos BAC Credomatic, donde el cliente puede establecer un ahorro automático por un tiempo determinado y visualizar el avance en sus objetivos.

También en Banca en Línea se pueden realizar certificados de depósito a plazo e inversiones en la Sociedad de Fondos de Inversión (SAFI), igualmente cuentan con una sección de consultas y la opción de Mis Finanzas, donde se puede visualizar gráficamente las compras realizadas con tarjetas de crédito y débito, así como un resumen de ingresos, egresos y ahorros.

Nuevos nichos

La transformación digital ha obligado a las entidades bancarias a cambiar y ajustarse a las nuevas herramientas que brinda la tecnología, pero también, ha permitido la creación de nuevos nichos de negocio como las llamadas Fintech, una nueva industria financiera que aplica la tecnología para mejorar productos y servicios en esa área.

“El desarrollo de las Fintech ha sido muy importante para la transformación del sector financiero y lo seguirán siendo. Al principio se veían como una ‘moda’ sin trascendencia, luego se vieron como una competencia y, ahora, se están viendo como aliados del sector financiero formal en aras de potenciar su crecimiento y productividad”, afirma Arcila.

El presidente del Congreso Latinoamericano de Banca Digital, Innovación y Tecnología, comenta que en el mundo de tecnología y finanzas existe una gran diversidad. “Hay entidades que realizan

perfilamiento de clientes para ofrecer créditos, otras dedicadas a prestar dinero, crowdfunding, pagos (en diferentes parte del proceso), seguros, ahorro o educación financiera, entre otros. Es decir, existe un gran número de Fintech que han venido incursionando en la prestación de diversos servicios y que procuran resolver necesidades aún no resueltas por el sector financiero formal o que pretenden ofrecer valor agregado sobre lo ya existente”, añade.

Según Arcila, en el futuro se esperan servicios financieros que lleguen a más personas, de forma más ágil y segura y con una mejor experiencia de cliente y se prevén transformaciones con la utilización de tecnologías que permitan utilizar y analizar grandes volúmenes de información (bigdata), automatización de procesos, blockchain, conexiones y sistemas informáticos más ágiles.

- Turismo de bienestar: viajes que transforman vidas - 27 julio, 2026

- Elegir un buen café es hacer de cada taza una experiencia - 20 julio, 2026

- Los negocios verdes impulsan la conservación y el desarrollo económico sostenible - 13 julio, 2026