JLL presenta el Informe de Mercado de oficinas.

Síganos en Instagram: @revistavidayexito

JLL la multinacional de bienes raíces dio a conocer el reporte de Mercado de Oficinas 2023 en América Latina. Este año, el reporte reúne el análisis de 21 ciudades, distribuidos en 17 países, los cuales totalizan un stock de 34,4 millones de metros cuadrados. Ciudad de México, San Pablo y Santiago continúan siendo los mercados más grandes y con mayor oferta de la región, al concentrar, respectivamente, el 22%, 13% y 9% de la superficie relevada.

Los últimos años fueron indudablemente complejos para la región. A la ya muy conocida y analizada crisis del COVID-19, se sumó una coyuntura con dificultades económicas, una guerra con fuertes repercusiones a nivel global y una crisis climática que continúa exigiendo responsabilidad, proactividad y medidas urgentes.

En este marco, el real estate fue claramente afectado, y particularmente el sector de oficinas. Las ya mencionadas dificultades, a las que deben sumarse nuevas tendencias sociales y laborales, sentaron las bases de un cimbronazo que inquietó a todo el negocio como nunca, y al mismo tiempo lo obligó a reinventarse.

En este contexto desafiante, es esencial comprender el rol que cumple el sector del real estate en la sociedad, y es por ello por lo que resulta de vital importancia entender en profundidad qué nos dicen sus principales indicadores. El informe del mercado de oficinas de Latinoamérica de JLL, que se actualiza año a año, busca aportar en este sentido.

Específicamente en San José, en Costa Rica, el mercado de espacios de oficina corporativos creció considerablemente durante 2022, con la incorporación de 59.900 metros cuadrados al stock, que así alcanzó 1.446.900 metros cuadrados. La tasa de vacancia aumentó 1,5 % respecto a 2021, y cerró 2022 en 17,5 %.

“El mercado parece estar terminando su adaptación a las condiciones adversas a nivel global derivadas de la pandemia del COVID-19, a medida que las reducciones de superficie total ocupada por las empresas y las devoluciones de espacio estarían llegando a su fin. Además, la entrada de nuevos espacios de oficinas incrementó en algún grado la tasa de vacancia general del mercado. Durante 2022, los precios de alquiler para propiedades Clase A estuvieron en un rango de entre US$ 15,5 por metro cuadrado por mes y US$ 24,0 por metro cuadrado por mes”, dijo Guido Mosin , Research Manager JLL.

El submercado más caro continuó siendo Escazú, con precios entre US$ 20,75 por metro cuadrado por mes y US$ 24,0 por metro cuadrado por mes, al tiempo que el área con los precios más bajos fue San José Este, que fluctuó entre US$ 18,0 por metro cuadrado por mes y US$ 21,0 por metro cuadrado por mes. A nivel general, los precios no han variado tanto a lo largo de 2022, visto que el resto de los submercados registraron valores en un rango de entre US$ 17,0 por metro cuadrado por mes y US$ 23,5 por metro cuadrado por mes para los espacios Clase A.

“Todas las ciudades presentan un balance positivo en el período en análisis, es decir, todas ocuparon más metros que los que liberaron. En materia de precios pedidos, Santo Domingo sobresale por presentar el promedio más elevado para los inmuebles de la clase A, con un promedio general de US$ 31,0 por metro cuadrado por mes al cierre del primer semestre del año”, señaló Mosin.

“Todas las ciudades presentan un balance positivo en el período en análisis, es decir, todas ocuparon más metros que los que liberaron. En materia de precios pedidos, Santo Domingo sobresale por presentar el promedio más elevado para los inmuebles de la clase A, con un promedio general de US$ 31,0 por metro cuadrado por mes al cierre del primer semestre del año”, señaló Mosin.

La segunda ciudad mejor cotizada fue Buenos Aires, con un promedio de US$ 27,0 por metro cuadrado por mes. Santo Domingo también presenta el promedio más elevado en los inmuebles del segmento B, con un precio de US$ 24,5 por metro cuadrado por mes. Ciudad de Guatemala es el mercado con los valores más bajos de la región para ambos segmentos, con un promedio de US$ 11,5 por metro cuadrado por mes para la clase A y US$ 9,3 por metro cuadrado por mes para la categoría B.

Para fin de 2024, se estima que el inventario habrá crecido un 4,4%, ya que se proyecta que se incorporen 1.508.000 metros cuadrados de nueva superficie. Los mercados Ciudad de México y San Pablo poseen prácticamente la mitad de la oferta a ingresar (28% y 23%, respectivamente).

Al cierre del primer semestre del año, el 21,3% del inventario se encuentra disponible. El mercado con la tasa de vacancia más alta es Panamá, con un valor que asciende al 45,0%, seguido por Río de Janeiro con 36,5%. Por el contrario, Medellín, con una disponibilidad de 2,9%, es el que menor cantidad de superficies en oferta posee.

Con respecto a la demanda, en el cuarto trimestre de 2022 se registró el mejor comportamiento de la absorción neta. En efecto, en este período se ocuparon 286.000 metros cuadrados, valor que representa el 42 % de toda la superficie ocupada en el último año (es decir, desde el tercer trimestre de 2022 hasta el segundo trimestre de 2023).

La Ciudad de México, con poco más de 176.000 metros cuadrados, fue el mercado que más metros ocupó en los últimos cuatro trimestres, seguido por Lima, con 141.100 metros cuadrados.

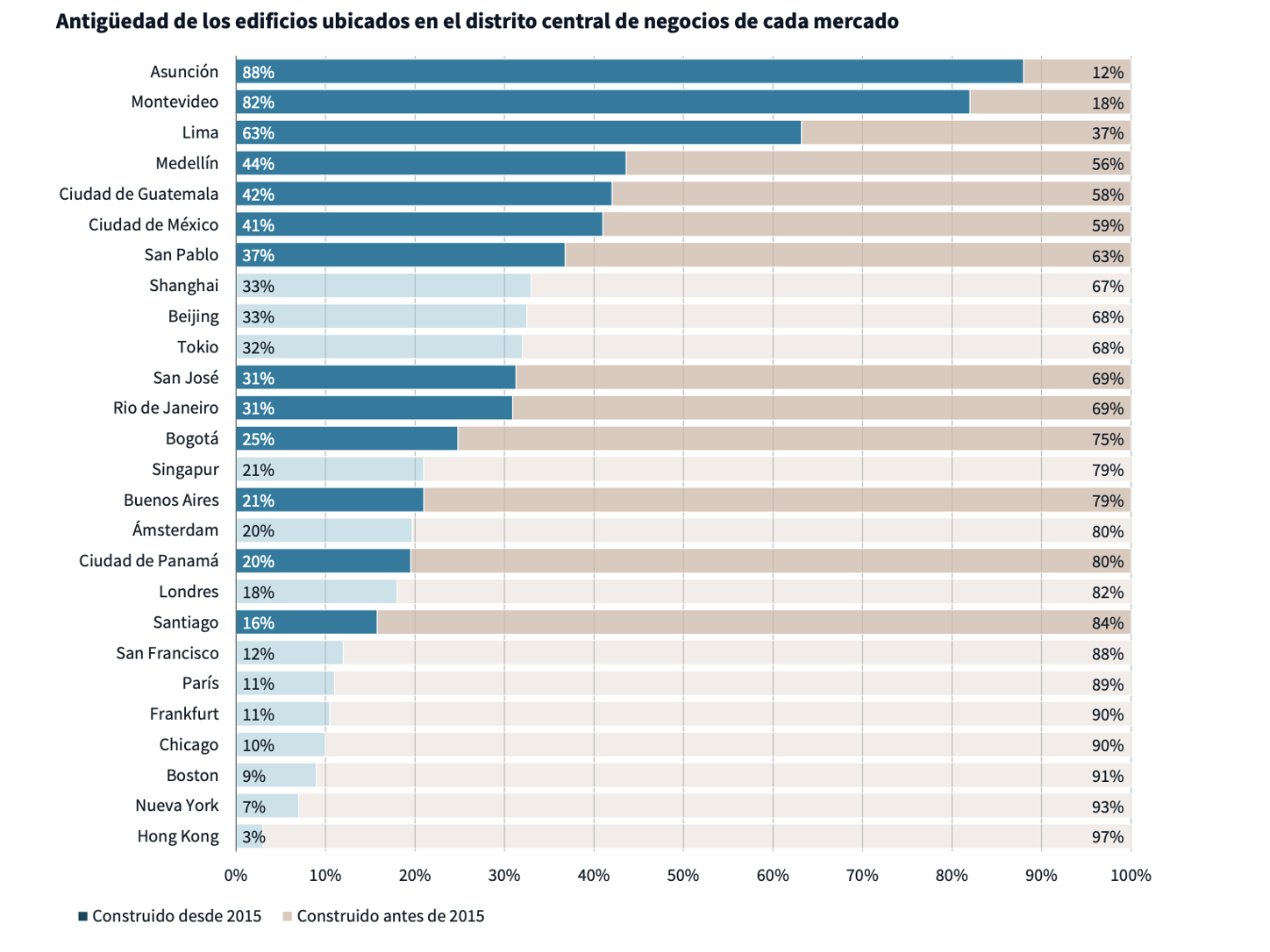

La antigüedad del stock es un factor particularmente importante en muchos distritos centrales de negocios, ya que puede generar que éstos pierdan relevancia. Analizarlo sirve, además, para estimar qué proporción del inventario podría sufrir reconversiones de uso. En el caso de Latinoamérica, se aprecia una correlación entre la antigüedad de los mercados y el aumento significativo de su vacancia en la pospandemia (en Santiago y Buenos Aires por ejemplo), ante la preferencia por edificios modernos, eficientes y sostenibles. Sin embargo, en términos agregados, la región enfrenta menos presión en este sentido, en particular en mercados jóvenes como Asunción, Montevideo, Lima y Medellín.

Detrás de Vida y Éxito se encuentra un equipo de profesionales con reconocida trayectoria en el mundo empresarial y el periodístico.

- Starbucks fortalece su presencia en San José con una nueva tienda cerca del Hospital Calderón Guardia - 5 agosto, 2026

- Nuevos bachilleratos universitarios responderán a las demandas del mercadolaboral - 5 agosto, 2026

- La serenata que mamá merece llegará a Paseo de las Flores este 9 de agosto - 5 agosto, 2026