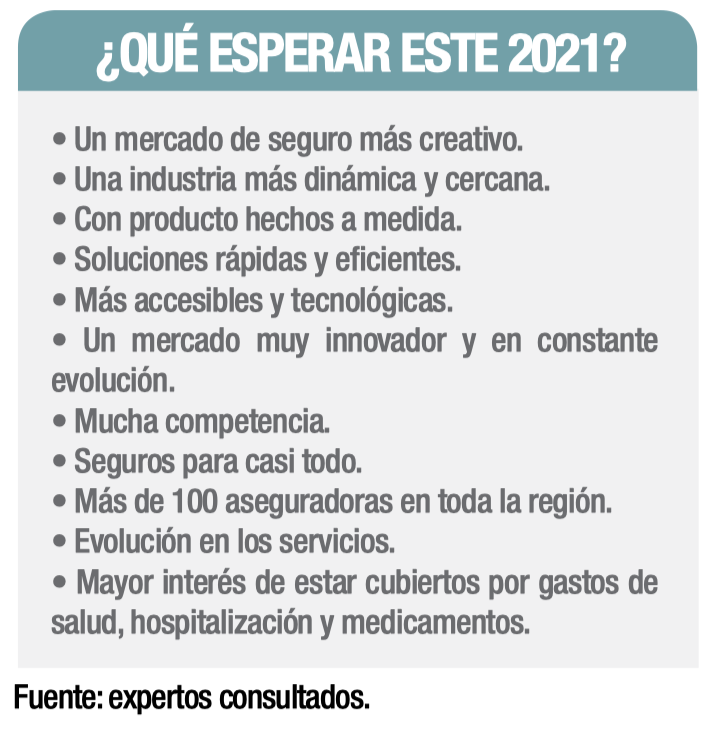

Hacer más accesibles los seguros, diseñar productos más sencillos y cercanos a la gente y aprovechar la digitalización de los servicios son algunos de los retos que enfrenta la industria.

Estrenamos año y con él nuevas metas, objetivos y propósitos. El 2020 nos deja enseñanzas muy valiosas en términos de familia, de empresas y de sociedad, además de cuidar con prioridad nuestra salud, lo más importante es tener unas finanzas saludables, ya que la pandemia del COVID-19 sorprendió a muchos con un endeudamiento muy alto y con poca previsión a algunos riesgos que emergieron y parecían remotos.

Con la llegada de la pandemia todo cambió y aparecieron escenarios muy distintos a los que estábamos acostumbrados: una recesión económica que ha sumido a muchas familias en desempleo, reducción de jornadas y empresas que la han visto muy duro con los cierres masivos por las restricciones sanitarias.

Con la llegada de la pandemia todo cambió y aparecieron escenarios muy distintos a los que estábamos acostumbrados: una recesión económica que ha sumido a muchas familias en desempleo, reducción de jornadas y empresas que la han visto muy duro con los cierres masivos por las restricciones sanitarias.

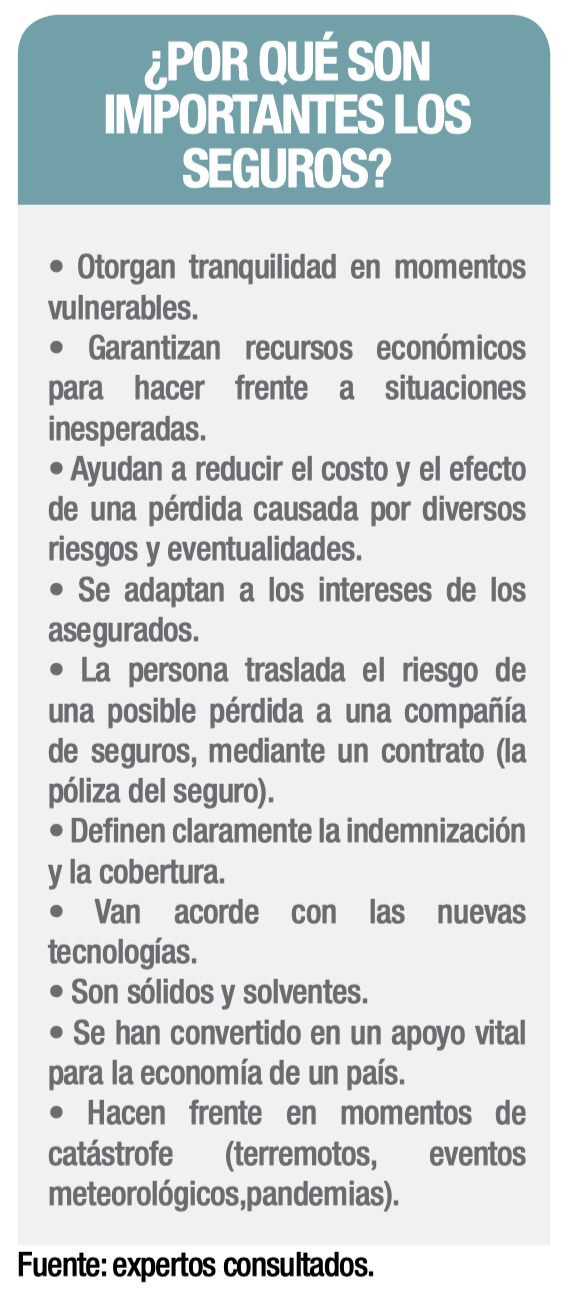

Esta nueva realidad hizo que hasta el orden de prioridades diera un giro, y a muchas familias y empresas lo que les ha ayudado durante todos estos meses ha sido poder contar con algunos ahorros y el respaldo de un buen seguro.

Otros, tal vez la mayoría, ahora dicen: ¡qué distinto hubiera sido si me hubiera preparado con algún seguro de riesgo y ahorros adicionales que solo se tocan para emergencia!

Aquí es donde cobra relevancia el mercado de seguros a nivel regional, el cual funciona gracias a una industria consolidada, dinámica y robusta que opera en toda América Central y República Dominicana con más de 100 empresas aseguradoras.

Tomás Soley, máximo jerarca de la Superintendencia General de Seguros de Costa Rica, afirma que hay distintas opciones de aseguramiento que permiten a las familias y a las empresas prepararse para esos momentos que deseamos evitar, pero que están fuera de nuestro control.

“Hoy más que nunca el seguro se convierte en una herramienta, un instrumento que facilita unas finanzas sanas, donde se hace una inversión, toda una prima de ahorros muy específicos para distintos riesgos, donde las personas tienen esa inversión por si algo sucede y así no tener que echar mano del patrimonio que tanto les ha costado”, recalca Soley.

De acuerdo con el superintendente, hay variedad de alternativas en seguros para aprovechar y este año de recuperación que se espera, es buen momento para empezar a poner orden en nuestras finanzas y un buen seguro es una gran apuesta.

En este punto el más reciente informe Panorama Económico y Sectorial, publicado por Mapfre Economics el 15 de enero del 2021, resalta que la economía mundial se encuentra rumbo a una nueva normalidad atravesando la fase de recuperación en un escenario en el que las vacunas hacen de catalizador positivo que reduce los riesgos a largo plazo.

“El estudio avanza que la economía mundial se encuentra rumbo a una nueva normalidad y prevé un crecimiento durante 2021-2022 en el entorno del 4,5%, lo que podría influir de forma positiva en el sector asegurador. Los seguros han mostrado cierta resistencia en la actual situación, gracias al buen comportamiento de algunas líneas de negocio menos vulnerables al actual contexto. Sin embargo, la caída en la actividad está afectando negativamente a los segmentos más vinculados al ciclo económico. En tanto que las políticas monetarias acomodaticias y el movimiento hacia posiciones de liquidez por parte de familias y empresas ocurren en el negocio asegurador vinculado al ahorro, especialmente en los mercados desarrollados”, destaca Manuel Aguilera Verduzco, director general de Mapfre.

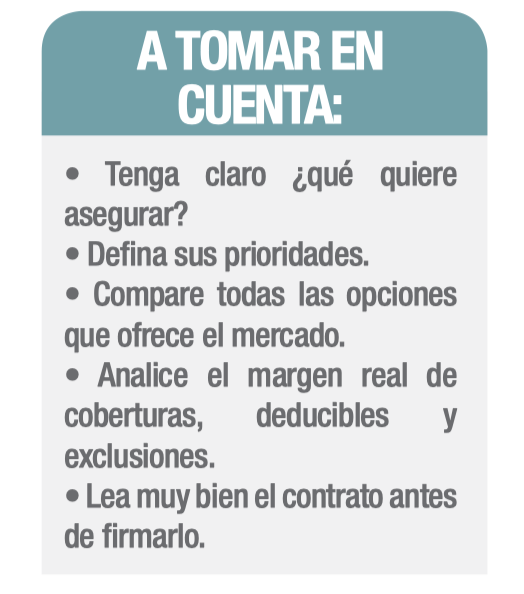

¿Qué cosas debería asegurar?

“Definitivamente debemos empezar por asegurar nuestras vidas de una manera prioritaria, sobre todo cuando hay hijos dependientes de sus padres. Una pérdida de alguno (cabeza de hogar) podría convertirse en una situación bastante acongojante y se abriría un posible riesgo en las finanzas de la familia, así como en el estilo de vida”, detalla Enrique Rodríguez, asesor patrimonial de Pan American Life.

Cada familia y empresa debe valorar hacia adentro, en su ciclo de vida ¿qué es lo más importante? y ¿qué es lo que más le preocupa?

Cada familia y empresa debe valorar hacia adentro, en su ciclo de vida ¿qué es lo más importante? y ¿qué es lo que más le preocupa?

Definir prioridades es fundamental a la hora de pensar en la elección de un seguro, y a criterio de los conocedores, el seguro de vida es el más importante. Asegurar a los hijos y pensar en un legado para solventar su educación, así como a la pareja ante una eventual invalidez o enfermedad.

De acuerdo con los expertos, el seguro de vida sirve por varias razones: mantiene el ingreso y el estilo de vida de su familia, paga deudas pendientes, hipotecas e impuestos de sucesión. Provee liquidez a través de las ganancias de la póliza, fondos para educación y gastos adicionales, además, acumula valores en efectivo que puede utilizar para oportunidades de capitalización o casos de emergencia financiera.

“Todas estas son distintas etapas donde el seguro de vida con ahorro juega un rol muy importante. Ni se diga con el patrimonio propio, tanto que cuesta hacerse del carro, de la casa, y muchos de estos sueños se pueden perder de la noche a la mañana”, enfatiza Soley.

Otro seguro que cobra mucha relevancia es el de gastos médicos, cuya misión es facilitar a la población servicios de aseguramiento y administración del riesgo de la salud.

“Uno de los servicios más sensibles y vitales para el desarrollo de toda sociedad, sobre todo en estos momentos es el de salud. Construir una sociedad cada vez más justa, más sensible a las necesidades de quienes lo requieren se logra teniendo claro la importancia de la seguridad social y el complemento de un buen seguro de gastos médicos”, afirma Leyda Rivera de Berroa, fundadora y presidenta de ARS Futuro de República Dominicana.

Productos a la medida

A partir de ahora las compañías aseguradoras se enfocan en productos que sean muy simples de entender y de vender, que tengan pocas exclusiones y que sean muy fáciles de reembolsar, la idea es que se puedan cobrar en 10 días máximo.

“Lo que se espera es que las aseguradoras empiecen a diseñar este tipo de productos, que se enfoquen en necesidades muy concretas y que sean accesibles para diversas poblaciones, familias y empresas, a efecto de que se amplíe la cobertura del seguro y pueda ser utilizado como instrumento de previsión”, afirma el superintendente.

Un claro ejemplo es el seguro funerario, ya que si muere la persona que está asegurada, demostrar que falleció es muy fácil, solamente con presentar el certificado de defunción, que está en pocas horas o días y se paga muy rápido porque hay que hacer el trámite de entierro.

Otro ejemplo, es el de seguro de enfermedades graves, el cual se paga ante el diagnóstico y con base en un listado preautorizado, entre ellas destacan cáncer de seno y de cérvix.

Novedosos productos

Las tendencias mundiales en materia de seguros se centran en potenciar opciones muy detalladas. Algunos modelos que a criterio de los conocedores tiene gran futuro son los se guros paramétricos, que ya son una realidad en varios países europeos y en Estados Unidos.

Estos permiten definir algún parámetro ya sea por lluvias en exceso o déficit, así como la intensidad de un terremoto, por la proximidad al epicentro, entonces de manera muy sencilla facilita proteger ciertos bienes y es muy fácil el pago.

Estos permiten definir algún parámetro ya sea por lluvias en exceso o déficit, así como la intensidad de un terremoto, por la proximidad al epicentro, entonces de manera muy sencilla facilita proteger ciertos bienes y es muy fácil el pago.

Incluye pago de cosechas, daño de propiedades producto de la velocidad de los vientos, por eso se consideran grandes aliados ante eventos catastróficos. Este tipo de seguros tiene amplias aplicaciones en áreas de la economía tan diversas como la agricultura, energía, turismo, entre otros y funciona muy bien en áreas rurales y para las pequeñas empresas, entre ellos los emprendimientos locales.

Digitalización de los seguros

Alquilar bicicletas, patinetas y scooters eléctricos cada día es más común cuando la gente sale de viaje, así como en algunas capitales de la región.

Aquí es donde entran en juego los llamados seguros por uso. “Ya en otras latitudes se están vendiendo novedades. Un caso puntual, cuando la persona alquila una bicicleta activa el seguro y

cuando llega a su destino lo desactiva, entonces paga un seguro por las horas o los minutos que ha estado en tránsito. Para los vehículos ya se está usando ese mismo aseguramiento en otras partes”, explica Soley.

Además, funciona con las aplicaciones de entrega de alimentos y plataformas de compra de comida y bienes que se trae a la puerta de la casa. Algunos de estos servicios llevan inserto el seguro del colaborador, incluso con algunas aplicaciones, el que hace la compra puede mejorarle el seguro a la persona que le va a llevar su pedido.

Otro rubro que le apuesta fuerte a la digitalización es el de la telemedicina. “Ya se está viendo el rubro de gastos médicos que tiene las opciones de consulta por teléfono, visita del médico a la casa, solicitud de medicamentos en las farmacias, son muchos valores agregados y más tangibles que le van dando los seguros”, concluye Soley.

Ante este panorama lo importante es reconocer que un seguro ayuda a recuperarse más rápidamente en caso de que ocurriera un imprevisto, por eso las aseguradoras trabajan en generar productos pertinentes, accesibles en precio y en forma de comprarlos y cobrarlos, eso es lo que va a hacer del seguro un instrumento cada vez más valioso.

- Nutrición de precisión - 22 julio, 2026

- La nueva fórmula del crecimiento empresarial - 15 julio, 2026

- Grupo Montecristo crece con propósito - 15 julio, 2026