La rentabilidad de la industria aseguradora en la región muestra una tendencia positiva, aunque con diferencias marcadas entre países.

Síganos en Instagram: @revistavidayexito

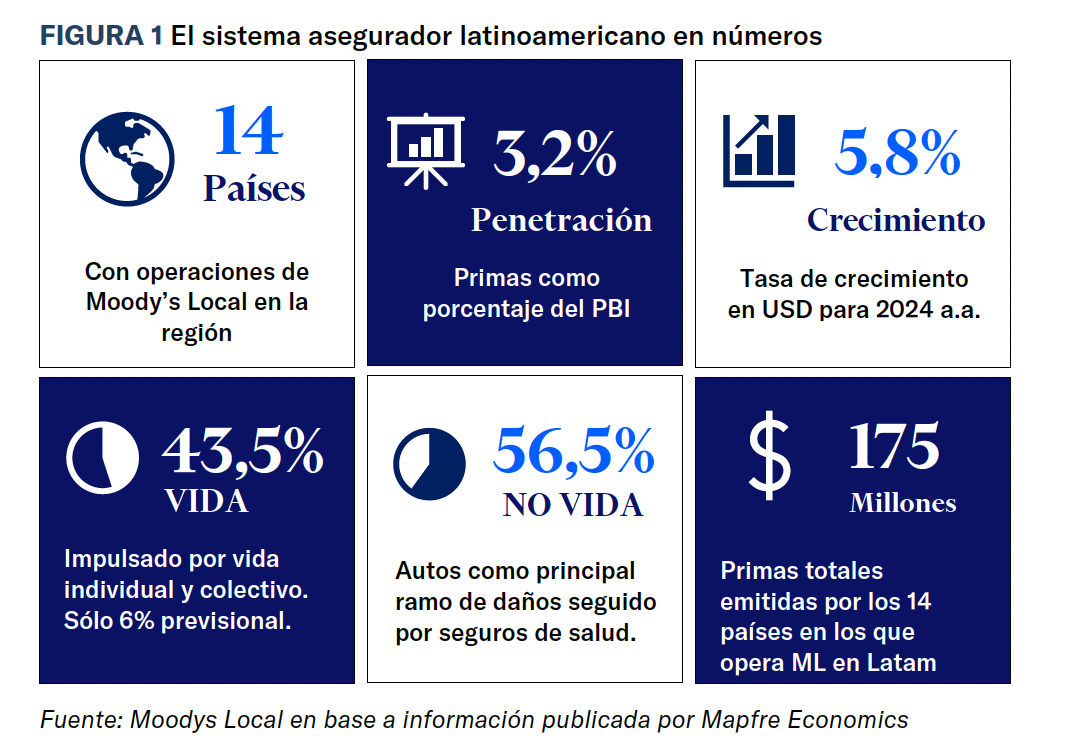

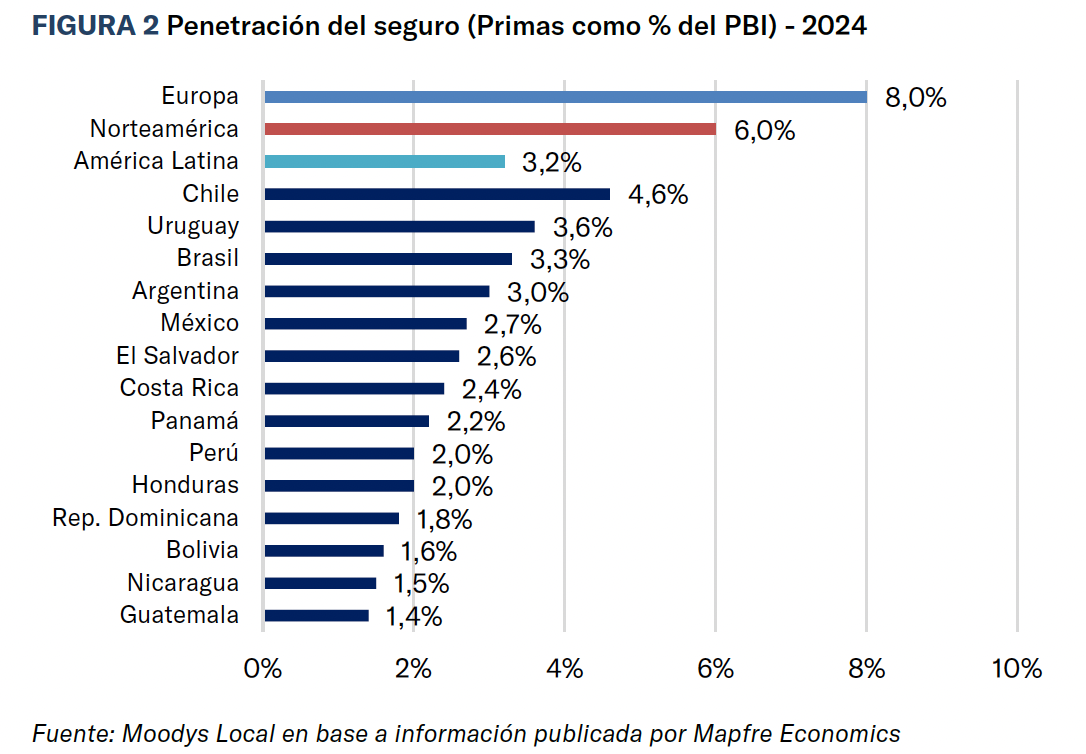

En su análisis, Moody’s Local destaca que la penetración del seguro en Latinoamérica promedia el 3% del PBI, por debajo de mercados desarrollados, pero tiene potencial de crecimiento.

Por otra parte, el entorno macroeconómico de la región presenta desafíos significativos para la industria aseguradora como la inflación persistente y las altas tasas de interés que elevan los costos operativos y de siniestralidad y presionan la rentabilidad de las compañías de seguros. Sin embargo, la rentabilidad de la industria aseguradora en la región muestra una tendencia positiva, aunque con diferencias marcadas entre países.

Con respecto a los eventos catastróficos, la mayor frecuencia de eventos climáticos impacta en la siniestralidad y el costo del reaseguro. La solvencia y el cumplimiento de las exigencias de capital son pilares de la estabilidad sectorial y en el plano regulatorio, la región experimenta reformas y nuevas exigencias que buscan fortalecer la protección al asegurado y la transparencia.

La penetración del seguro en Latinoamérica promedia el 3% del PBI, por debajo de mercados desarrollados, aunque con potencial de crecimiento. Los seguros de vida y productos de ahorro y retiro muestran dinamismo en países como Perú y Chile, impulsados por reformas previsionales y retiros de fondos de pensiones que canalizan recursos hacia productos de renta particular y rentas vitalicias. En Brasil, el crecimiento se observa en seguros vinculados a riesgos emergentes como ciberseguridad y protección climática, así como en seguros de crédito y fianzas asociados a proyectos de infraestructura. En países como Argentina, Brasil y México, se espera un mayor crecimiento en seguros de daños, particularmente en el segmento automotores, que representa el mayor ramo de daños en la región. En Centroamérica, el desarrollo de productos de vida, salud y accidentes distribuidos por canales masivos representa una oportunidad para diversificar riesgos y ampliar la base de asegurados. Por otra parte, en Chile y en Argentina se observó interés por parte de las aseguradoras de incursionar en los seguros de salud dadas las condiciones de los sistemas de salud actuales.

El entorno macroeconómico de la región presenta desafíos significativos para la industria aseguradora. La inflación persistente y las altas tasas de interés han elevado los costos operativos y de siniestralidad, lo que presiona la rentabilidad de las compañías de seguros. La desaceleración económica global limita la capacidad de compra de seguros, especialmente en segmentos sensibles al ingreso, y puede aumentar la siniestralidad por impagos o fraudes. La inflación persistente incrementa los costos de siniestros y dificulta el traslado de estos aumentos a las tarifas, lo que presiona los márgenes técnicos, fenómeno que se observa en mayormente en Argentina y México. Las tasas de interés, cuando son elevadas, pueden compensar parcialmente estos efectos mediante mayores rendimientos de inversiones, pero la tendencia hacia tasas más bajas en países como Chile y Perú exige una gestión más eficiente de las inversiones y optimización en la estructura técnica. En Bolivia y Centroamérica, el bajo crecimiento económico y la presión sobre el poder adquisitivo limitan la demanda de seguros, especialmente en productos no obligatorios.

El entorno macroeconómico de la región presenta desafíos significativos para la industria aseguradora. La inflación persistente y las altas tasas de interés han elevado los costos operativos y de siniestralidad, lo que presiona la rentabilidad de las compañías de seguros. La desaceleración económica global limita la capacidad de compra de seguros, especialmente en segmentos sensibles al ingreso, y puede aumentar la siniestralidad por impagos o fraudes. La inflación persistente incrementa los costos de siniestros y dificulta el traslado de estos aumentos a las tarifas, lo que presiona los márgenes técnicos, fenómeno que se observa en mayormente en Argentina y México. Las tasas de interés, cuando son elevadas, pueden compensar parcialmente estos efectos mediante mayores rendimientos de inversiones, pero la tendencia hacia tasas más bajas en países como Chile y Perú exige una gestión más eficiente de las inversiones y optimización en la estructura técnica. En Bolivia y Centroamérica, el bajo crecimiento económico y la presión sobre el poder adquisitivo limitan la demanda de seguros, especialmente en productos no obligatorios.

La rentabilidad de la industria aseguradora en la región muestra una tendencia positiva, aunque con diferencias marcadas entre países. En Brasil, el retorno sobre el patrimonio está impulsado por un fuerte resultado financiero derivado de las altas tasas de interés y una mejora en el resultado de suscripción. En Argentina, la rentabilidad sigue siendo negativa, aunque se observa una recuperación gracias a la reducción de la inflación y la mejora en los resultados financieros. México presenta un margen técnico bajo, presionado por la inflación y la siniestralidad, pero compensado por ingresos financieros derivados de la inversión de reservas. En Perú, la rentabilidad se verá presionada por el aumento de gastos operativos y comisiones. Uruguay continúa optimizando el resultado técnico en los ramos de automotores y vida previsional, lo que le permitirá continuar con resultados positivos. En Centroamérica, la rentabilidad es positiva, apoyada en la eficiencia operativa y un bajo apalancamiento, aunque la escala de los mercados limita el potencial de expansión de márgenes. Bolivia exhibirá un resultado técnico favorable, aunque este seguirá siendo impactado por las elevadas tasas de inflación que ejercen presión sobre los márgenes de rentabilidad.

La mayor frecuencia de eventos climáticos impacta en la siniestralidad y el costo del reaseguro. El riesgo climático y catastrófico se incorporan en los modelos de gestión de riesgos, para capturar los aumentos en la siniestralidad provocados por fenómenos extremos como huracanes, inundaciones e incendios. Los reaseguradores se han vueltos más selectivos para otorgar capacidad en los contratos y han aumentado sus costos. Esto se debe por un lado a la mayor inflación de la región y, por otro, a que el aumento de la siniestralidad por los eventos acontecidos como consecuencia del cambio climático incrementó la utilización de las coberturas de reaseguro. Sin embargo, esperamos que las aseguradoras en la región sigan renovando correctamente sus contratos de reaseguro, en muchos casos con fuerte apoyo de sus casas matrices.

La solvencia y el cumplimiento de las exigencias de capital son pilares de la estabilidad sectorial en la región. Los países de la región muestran superávit de capitales mínimos regulatorios, aunque las aseguradoras de menor tamaño enfrentan presión técnica y financiera. Moody’s Local observa que, en general, las aseguradoras latinoamericanas mantienen perfiles financieros sólidos y adecuados niveles de capital y liquidez para cubrir sus obligaciones asociadas a los riesgos suscritos. La transferencia de riesgos mediante reaseguro internacional es una práctica común, principalmente para cubrir ramos que presentan siniestralidad con baja frecuencia, pero alta severidad como los riesgos de evento, catástrofes naturales, incendio, transporte de mercadería, entre otros.

En el plano regulatorio, la región experimenta reformas y nuevas exigencias que buscan fortalecer la protección al asegurado y la transparencia. Los cambios normativos impulsados por los reguladores de cada país llevan a la región a converger hacia estándares internacionales como NIIF 17 y Solvencia II, que exigen mayor sofisticación en la gestión de riesgos y capital. La implementación de modelos de exigencia de capital basado en riesgo requiere una adaptación significativa en materia de tecnología y de capacitaciones actuariales. En algunos países como Argentina, la regulación tiende a realizar cambios en las metodologías de cálculo de reservas para robustecer los pasivos de las aseguradoras. Brasil, por su parte, avanza con una nueva Ley de Seguros que exige mayor protección al asegurado y revisiones profundas en los modelos actuariales. En Chile y Uruguay ocurrieron reformas previsionales que impulsan el crecimiento del segmento de rentas vitalicias. En Perú, se ha impulsado mucho el mercado de renta particular como alternativa de inversión, favorecido también por retiros de los fondos previsionales. En México, la presión para incorporar criterios ASG y cambios en la interpretación fiscal han generado litigios y ajustes operativos. Por su parte, en la región de Centroamérica y El Caribe, el sector de seguros de Panamá destaca por ser el primero en adoptar la NIIF17, con revelación pública de estados financieros bajo la Norma en 2026.

En el plano regulatorio, la región experimenta reformas y nuevas exigencias que buscan fortalecer la protección al asegurado y la transparencia. Los cambios normativos impulsados por los reguladores de cada país llevan a la región a converger hacia estándares internacionales como NIIF 17 y Solvencia II, que exigen mayor sofisticación en la gestión de riesgos y capital. La implementación de modelos de exigencia de capital basado en riesgo requiere una adaptación significativa en materia de tecnología y de capacitaciones actuariales. En algunos países como Argentina, la regulación tiende a realizar cambios en las metodologías de cálculo de reservas para robustecer los pasivos de las aseguradoras. Brasil, por su parte, avanza con una nueva Ley de Seguros que exige mayor protección al asegurado y revisiones profundas en los modelos actuariales. En Chile y Uruguay ocurrieron reformas previsionales que impulsan el crecimiento del segmento de rentas vitalicias. En Perú, se ha impulsado mucho el mercado de renta particular como alternativa de inversión, favorecido también por retiros de los fondos previsionales. En México, la presión para incorporar criterios ASG y cambios en la interpretación fiscal han generado litigios y ajustes operativos. Por su parte, en la región de Centroamérica y El Caribe, el sector de seguros de Panamá destaca por ser el primero en adoptar la NIIF17, con revelación pública de estados financieros bajo la Norma en 2026.

La digitalización y el desarrollo de insurtech están transformando el sector asegurador latinoamericano, aunque aumentan la exposición a riesgos de ciberseguridad. La integración de insurtech permite el desarrollo de productos innovadores como seguros on demand, micro seguros y paramétricos, adaptados a necesidades emergentes y segmentos desatendidos. Las insurtech, que en muchos casos operan como intermediarios más que como aseguradoras directas, facilitarán la contratación de seguros y la personalización de productos, lo que generará mayor flexibilidad y competitividad. Sin embargo, la digitalización, automatización y uso de la inteligencia artificial incrementa la exposición a riesgos de ciberseguridad, un aspecto crítico a mitigar por parte de las aseguradoras. En Brasil y México, la digitalización mejoró la eficiencia operativa, la experiencia del cliente y la rapidez en la suscripción y gestión de siniestros. En Chile y Perú, el avance en automatización y canales digitales ha sido significativo, aunque aún existen desafíos para lograr una experiencia digital integral y para el uso de inteligencia artificial. En Centroamérica y Bolivia, la digitalización está en fases iniciales, pero su desarrollo permitirá optimizar procesos y diversificar la oferta de seguros.

Detrás de Vida y Éxito se encuentra un equipo de profesionales con reconocida trayectoria en el mundo empresarial y el periodístico.