Con seguridad, el uso del dinero metálico será menor en el futuro cercano. La tendencia es que cada vez se usará menos el efectivo y en su lugar cobrarán fuerza los movimientos entre cuentas, así como novedosas apuestas digitales

¿Qué le parecería si a cambio de su trabajo recibiera, por ejemplo, un saco con alimentos, frutas y prendas de vestir? Tal vez hoy esa idea no le haga gracia, sin embargo, esta dinámica de intercambio fue una de las primeras formas de pago que ideó la humanidad.

Datos históricos revelan que desde hace 100.000 años, la humanidad creó diferentes tipos de economía y conforme ha pasado el tiempo se ha hecho más práctica, especializada y accesible para todos.

Datos históricos revelan que desde hace 100.000 años, la humanidad creó diferentes tipos de economía y conforme ha pasado el tiempo se ha hecho más práctica, especializada y accesible para todos.

Primero fue el trueque; luego, en el año 3000 a. C. se dio la invención del valor para cada bien. En el año 650 a. C. se dio la invención de la moneda (los metales preciosos cobraron gran importancia).

Un salto importante ocurrió en China en el año 960 (Dinastía Song), con la invención del papel moneda. La primera “tarjeta” de débito y crédito se creó en 1887, cuando la gente depositaba su dinero y se empezaron a crear créditos y préstamos. Aunque la tarjeta de crédito que conocemos hoy día se empezó a utilizar en la década de 1950.

Dentro de esta evolución, que hoy para muchos es historia, brincamos a 1995, cuando gracias a la adopción masiva del internet, entraron en juego los pagos en línea.

Todo esto hasta llegar a nuestra era: en la actualidad reinan los pagos móviles, sin embargo, ahora la pregunta que muchos se hacen es ¿cuáles serán las formas de pago del fututo?

Dinero del futuro

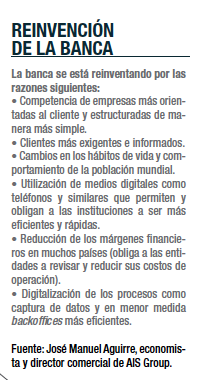

“Estamos cambiando nuestros hábitos de compra, de transporte, de contratación de servicios, de entretenimiento, de consumo en general. Solo hay que pensar en la penetración global que tienen Amazon, Spotify, Netflix y Uber, entre otras. Casi todos estos cambios de hábitos tienen algunas cosas en común, la inmediatez en la obtención de los servicios, el uso de plataformas ergonómicas para diferentes fines en casi todos los ámbitos de la vida cotidiana, la constante preocupación por verificar la calidad de la oferta, del servicio y del consumidor sin olvidar el comportamiento de este último”, afirma José Manuel Aguirre, economista y director comercial de AIS Group, empresa de consultoría estratégica, financiera y tecnológica con sede en España y operaciones a nivel internacional.

De acuerdo con el experto de AIS Group, dependiendo del sector (salud, transporte, hostelería, ocio, finanzas, etc.), lo que veremos en general es más eficiencia, menos costo para el consumidor, mayor precisión y automatización por el uso de software, plataformas, robots, tratamiento de texto y tratamiento de imagen.

De acuerdo con el experto de AIS Group, dependiendo del sector (salud, transporte, hostelería, ocio, finanzas, etc.), lo que veremos en general es más eficiencia, menos costo para el consumidor, mayor precisión y automatización por el uso de software, plataformas, robots, tratamiento de texto y tratamiento de imagen.

Además, dependiendo del país, la tendencia es que cada vez se usará menos el efectivo por diferentes razones. Algunos autores anticipan la desaparición del dinero en efectivo y advierten que este sería reemplazado por movimientos entre cuentas.

“Respecto a las criptomonedas como bitcoins, existen serias dudas de que se convierta en reemplazo del dinero. La verdad es que no cumple con ninguna de las condiciones que requiere

el ser considerada una moneda. Estas son que tenga un valor intrínseco, que sea una unidad de cuenta y que sea utilizada como medida de cambio. Las criptomonedas por el momento son más bien una representación de algún tipo de valor (como las acciones) que se utiliza básicamente para especular, ya que su precio se forma por oferta y demanda, pero con un alto grado de volatilidad”, afirma Aguirre.

Nuevos jugadores

En esta nueva era de cambios e inmediatez en los servicios, los gigantes del comercio electrónico como Amazon, Google, Apple, Facebook, Alibaba y Paypal, entre otros, se posicionan como protagonistas y gestores de los grandes cambios.

“También las recientemente aparecidas empresas tecnológicas dedicadas a negocios financieros, o fintechs. Todos estos nuevos jugadores están destinados a cambiar la actividad financiera tal como la conocemos hoy. Lo que tienen todas estas empresas en común, además

de su fenomenal capacidad financiera, es que pueden operar plataformas tecnológicas y conceptos de negocios centrados en el cliente, el conocimiento de sus necesidades y la capacidad de satisfacerlas de maneras hasta ahora desconocidas”, detalla el economista y

director comercial de AIS Group.

En este punto, María Isabel Cortés, directora de la Asociación Bancaria Costarricense, agrega: “La tendencia es la reducción del uso de efectivo, promoviendo el empleo de canales electrónicos, lo que brinda mayor facilidad y seguridad a los clientes. De igual forma, cada vez es mayor la integración con dispositivos inteligentes, como los teléfonos, para facilitar la realización de pagos. Adicionalmente, se ve un aumento en mecanismos de pago distintos de los tradicionales administrados por comercios o por algunas iniciativas innovadoras (fintechs)”.

En este punto, María Isabel Cortés, directora de la Asociación Bancaria Costarricense, agrega: “La tendencia es la reducción del uso de efectivo, promoviendo el empleo de canales electrónicos, lo que brinda mayor facilidad y seguridad a los clientes. De igual forma, cada vez es mayor la integración con dispositivos inteligentes, como los teléfonos, para facilitar la realización de pagos. Adicionalmente, se ve un aumento en mecanismos de pago distintos de los tradicionales administrados por comercios o por algunas iniciativas innovadoras (fintechs)”.

De acuerdo con los expertos, en este gran proceso de cambio que recién se inicia, las fintechs tendrán diferentes papeles que desarrollar. Algunas serán canales de colocación de ahorros y fondos, otras serán prestamistas.

Algunas combinarán las actividades de toma y colocación de fondos (crowdfunding y crowdlending). Otras serán prestadoras de servicios como pagos, transferencias, compraventa de

divisas, canales de inversión en destinos específicos etc. Es decir, una variedad de actividades que hasta ahora centralizaban bancos y entidades financieras.

- Empresas con propósito - 9 abril, 2024

- Industria alimentaria en Centroamérica - 11 marzo, 2024

- Carreras universitarias a la medida - 8 marzo, 2024