La banca digital personaliza y facilita los servicios financieros, al mismo tiempo que constituye una herramienta de los bancos del mañana, de la cual puede disfrutar hoy.

Es muy probable que la disponibilidad de servicios bancarios digitales trajeran paz a su espíritu en tiempos de pandemia: eliminaron su preocupación por dejar la seguridad de su hogar, por compartir una sucursal bancaria con varias decenas de personas o, incluso, por tocar dinero en efectivo. Muchos ministerios de Salud recomendaron su uso, como medida sanitaria de protección de la población, lo cual lleva a deducir que este tipo de servicios experimentan un franco crecimiento.

Aunque se desconoce con exactitud el incremento presentado por los servicios financieros y bancarios digitales durante la época de pandemia, debido a que aún no concluye, Giorgio Trettenero, secretario general de la Federación Latinoamericana de Bancos (Felaban), asegura que el volumen de transacciones de la banca móvil representó cerca del 54% del total de las transacciones del 2018, cifra que, siete años atrás, representaba tan solo el 1%.

“Con base en la información estadística disponible podemos mencionar que este canal ha resultado ser el más dinámico, pese a que la infraestructura digital en América Latina aún tiene espacio para mejorar. Superar las barreras de costo y geográficas en un continente de mucha diversidad, latitud y longitud prolongadas, es un hecho que tiene que pasar por la tecnología. Por dicha razón, Felaban considera que la transformación digital es una de las muchas piezas para lograr el objetivo de una mayor inclusión financiera en América Latina”, explica Trettenero.

De acuerdo con Gilles Maury, líder de Innovación de Deloitte para Latinoamérica, la crisis sanitaria causada por el Covid-19 en lugar de imponer un cambio, aceleró tendencias que ya estaban presentes.

El experto asegura que la industria financiera centroamericana ha sido líder en el proceso de transformación digital, como lo evidencia el estudio “Madurez digital de las empresas costarricenses”, realizado por Deloitte.

“Esta realidad ha permitido a los bancos migrar su operación a una modalidad virtual casi instantáneamente, tanto desde la gestión en el back office, como a nivel de la relación con el cliente. Más bien, es en otros sectores como el de comercio o manufactura, que la falta de automatización y digitalización de las empresas provocaron dificultades severas para adaptarse a la nueva circunstancia”.

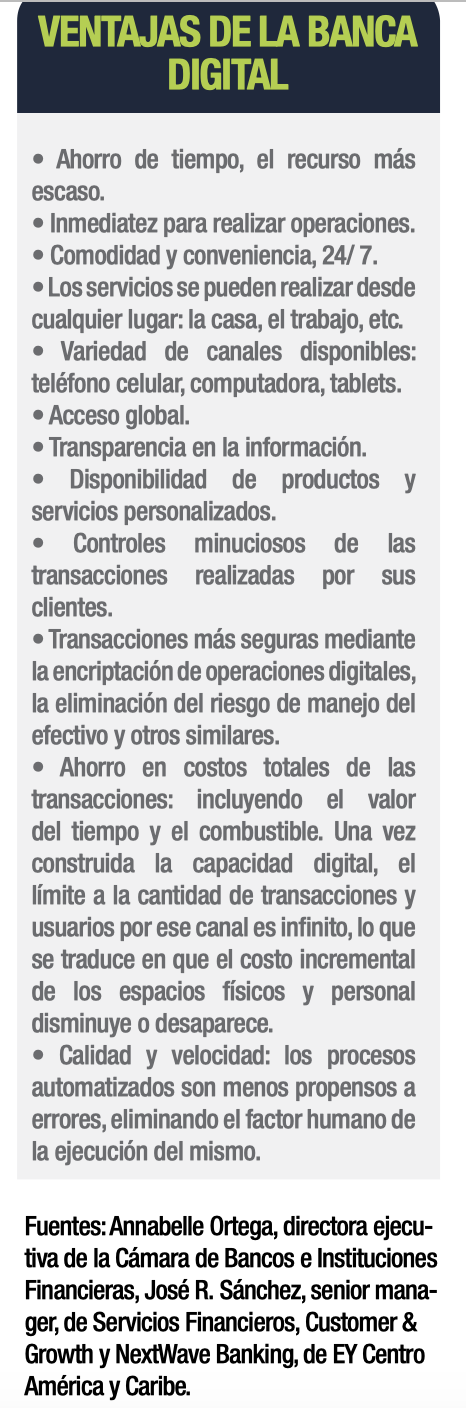

Annabelle Ortega, directora ejecutiva de la Cámara de Bancos e Instituciones Financieras, explica que la banca digital constituye “la transformación del modelo tradicional de la banca basado en una red de sucursales físicas (de ‘ladrillos y concreto’) al uso del Internet como canal principal para ofrecer servicios financieros”.

A su completa disposición

De acuerdo con José R. Sánchez, senior manager de Servicios Financieros, Customer & Growth y NextWave Banking, de EY Centro América y Caribe, el concepto de banca digital engloba básicamente el llevar todos los procesos bancarios a un entorno “en línea” y colocarlos a disposición de sus clientes de manera segura.

“Estos esfuerzos han traído como resultado las páginas web y aplicaciones móviles que han puesto a los bancos a disposición del público 24/ 7. Sin duda, los bancos más resilientes durante la pandemia han sido aquellos que adaptaron soluciones más completas y sofisticadas de los servicios que ofrecen en una sucursal física al entorno digital”.

Sánchez explica que otro componente clave en el éxito de los bancos durante la pandemia han sido los niveles de automatización de sus procesos internos y de soporte y atención a los requerimientos del cliente.

“Las circunstancias han afectado tanto la sucursal, como las operaciones internas de los bancos que están en muchos casos funcionando con capacidades muy disminuidas y que no estaban diseñadas para operar de manera remota y mucho menos digital”, asegura el representante de EY Centro América y Caribe.

Por otra parte, Trettenero destaca, entre las ventajas de los servicios financieros digitales, la posibilidad de conocer más de cerca al usuario frente a sus necesidades concretas.

“Aquellos que necesiten transar, pagar o transferir dinero encuentran mecanismos ágiles y seguros para llevar a cabo dichas operaciones. Los que ahorran pueden encontrar alternativas para definir si requieren productos a la vista o a plazo. El banco puede sugerirle al cliente específico un producto o servicio hecho a la medida de sus necesidades. Lo mismo ocurre con necesidades específicas de crédito. Los plazos se pueden definir más rápido, las reprogramaciones pueden consultarse o sugerirse al cliente, así como, las alternativas de mayor conveniencia para las finanzas personales. En el caso empresarial, temas como tutoriales sobre impuestos, contabilidad y valoración de activos son algunos de los servicios que se encuentran disponibles”.

La banca del futuro

La directora ejecutiva de la Cámara de Bancos e Instituciones Financieras asegura que la banca del futuro estará marcada por una combinación de elementos, como la presencia de una generación nativa digital, en la cual más del 70% de los jóvenes está dispuesto a aceptar servicios financieros de entidades no bancarias y para quienes el medio digital deja de ser una posible alternativa, para convertirse en el canal principal.

La directora ejecutiva de la Cámara de Bancos e Instituciones Financieras asegura que la banca del futuro estará marcada por una combinación de elementos, como la presencia de una generación nativa digital, en la cual más del 70% de los jóvenes está dispuesto a aceptar servicios financieros de entidades no bancarias y para quienes el medio digital deja de ser una posible alternativa, para convertirse en el canal principal.

Para Ortega, el acelerado ritmo de cambio de las nuevas tecnologías de la comunicación y el crecimiento espectacular de los gigantes comerciales en Internet hacen que grandes firmas como Google, Apple, Amazon y Facebook k se perfilen como nuevos animadores del mercado financiero en el futuro y asegura que estas firmas cuentan ya con nuestros datos, perfiles y con una gran cantidad de recursos financieros y tecnología.

“Ante este escenario, la banca tradicional enfrenta dos opciones: tratar de competir directamente con los servicios y funcionalidades que a futuro vayan apareciendo, o tratar de reinventarse desde entornos cada vez más digitales y comprender opciones como la creación de oficinas virtuales que mantengan el contacto directo con personas en un entorno digital y la personalización del producto llevada al extremo según el perfil del cliente.

En los años por venir, Maury dice que la banca aprovechará la tecnología para reducir costos y mejorar la calidad de servicio.

“El Blockchain (libro contable donde se registra cada una de las transacciones con criptomonedas) servirá para simplificar ciertos tipos de transacciones. Gracias a más inteligencia artificial en los chatbots, la atención al cliente para consultas frecuentes podrá automatizarse, mientras los requerimientos de servicios financieros más sofisticados podrán contar con toda la atención de los asesores bancarios que serán expertos en analizar datos. El análisis de datos permitirá también crear microservicios personalizados. A nivel de back office, la automatización de los procesos mediante herramientas de RPA (procesos de automatización robótica) transformará el área financiera en un centro de análisis del negocio, apoyando la visión estratégica de la organización. Naturalmente, estas transformaciones necesitarán un gran trabajo de preparación y adaptación de la fuerza laboral y es probable que la configuración de los ecosistemas cambien, con bancos que se centren en el ‘core’ de su negocio, apoyándose en terceros especializados en tecnologías de punta”, afirma el representante de Deloitte.

José R. Sánchez considera que “la predicción es contraintuitiva”, pues pareciera que todo tendería a irse a la aplicación móvil, a la página en línea y esto haría pensar que la banca se distanciará y reducirá a los usuarios a un número. “Nada más lejano a lo que plantea el futuro. Las capacidades tecnológicas permiten brindar experiencias altamente personalizadas y adaptadas a los eventos que estamos viviendo cada uno de nosotros en un momento particular. Permitirá adaptar los productos, precios y mecanismos de entrega a las características específicas de cada persona, incluso con la llegada de modelos de suscripción a servicios financieros, como hacemos con Netflix o la televisión por cable. El foco del banco será el de ayudar a sus clientes a administrar su salud financiera, gestionando sus ingresos, gastos y metas de manera sencilla y amigable”.

El representante de EY explica que el banquero de confianza estará disponible de forma segura y privada “a un toque de distancia en un botón en la aplicación” y asegura que la sucursal seguirá presente y especializada en asesorar y brindar atención personalizada a los clientes, aunque con una experiencia “altamente digital”, desde la solicitud de citas para ser atendido, hasta la publicidad, el monitoreo en tiempo real de todo lo que ocurre para garantizar tiempos de espera razonables y la entrega a los clientes de experiencias extraordinarias.

“Definitivamente, habrá una menor presencialidad y una mayor oferta de opciones desde el punto de vista digital. En los años 70 y 80, los bancos usaron los medios masivos y de comunicación como mecanismo para llegar a sus clientes. De los 90 al 2010 empezó una ola de llamadas telefónicas, correos electrónicos, uso de páginas web y el inicio de las redes sociales. En la última década, vemos la llegada de aplicaciones, con la combinación del llamado Learning Machine y algoritmos de inteligencia artificial. De acuerdo con el reciente libro Banking on Digital Growth de Robert Lay, nos enfrentaremos a una ola de automatización en muchas áreas para atender las necesidades del cliente. Igual, de acuerdo con el Banco Mundial (2020), los modelos de negocio están adaptándose a una nueva realidad de vertiginosa mutación. El Banco de Pagos Internacionales (BIS) menciona que el influjo de las monedas digitales en la política monetaria convencional tomará la delantera en los próximos años. Esto cambiara la cotidianidad de bancos, del sistema financiero y de sus clientes. En ese sentido, la banca siempre será una alternativa formal para el manejo del dinero”, asegura el secretario general de Felaban.

Lea la nota completa en nuestra Revista Digital

- América Central bilingüe, oportunidad para el crecimiento - 11 abril, 2024

- Tecnología que mejora la calidad de vida - 10 abril, 2024

- Día Mundial de la Salud - 7 abril, 2024